SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Можно ли доверять кредитным рейтингам?

- 27 июля 2023, 08:21

- |

- Тимофей Мартынов

Читая Big Short лишний раз укрепляюсь в мысли о том, что рейтинговым агентствам нельзя верить. Почему? Потому что есть конфликт интересов: они рейтингуют тех, кто им платит. Чем больше бумаг они рейтингуют, тем выше их доход. И если они будут задавать неудобные вопросы, клиенты просто уйдут к конкурентам.

Читая Big Short лишний раз укрепляюсь в мысли о том, что рейтинговым агентствам нельзя верить. Почему? Потому что есть конфликт интересов: они рейтингуют тех, кто им платит. Чем больше бумаг они рейтингуют, тем выше их доход. И если они будут задавать неудобные вопросы, клиенты просто уйдут к конкурентам.Вот если бы рейтинговому агентству платили покупатели бондов, а не продавцы, тогда рейтинг имел бы шанс быть справедливым.

Но покупатели в итоге и так им платят, только в виде того риска, который они берут, доверяя агентствам

- комментировать

- ★2

- Комментарии ( 17 )

dr-mart |Fitch повысил рейтинг России с ВВВ до ВВВ+

- 22 ноября 2018, 19:50

- |

- Тимофей Мартынов

Fitch повысил рейтинг России с ВВВ до ВВВ+, прогноз «стабильный» — Reuters.

Рейтинг 3 Госбанков подтвержден, прогноз «позитивный»

Upd: сообщение оказалось фейком:)

Похоже журналисты неправильно новость перевели

Рейтинг 3 Госбанков подтвержден, прогноз «позитивный»

Upd: сообщение оказалось фейком:)

Похоже журналисты неправильно новость перевели

Новости рынков |Moody's: Кредитный Рейтинг России будет повышен в следующем году

- 25 октября 2018, 10:44

- |

- Тимофей Мартынов

Глава Moodys Кристин Линдоу сказала, что очень высока вероятность повышения кредитного рейтинга России до инвестиционного уровня в следующем году

dr-mart |S&P RAISES RUSSIA’S SOVEREIGN CREDIT RATING TO BBB- FROM BB+; LOWERS OUTLOOK TO STABLE FROM POSITIVE

- 24 февраля 2018, 00:14

- |

- Тимофей Мартынов

S&P RAISES RUSSIA’S SOVEREIGN CREDIT RATING TO BBB- FROM BB+; LOWERS OUTLOOK TO STABLE FROM POSITIVE

dr-mart |DIJAP про Moody's

- 22 февраля 2015, 21:39

- |

- Тимофей Мартынов

Как ни относись к современной политической и экономической модели России, действия кредитных агентств идут в значительной степени дальше возможности считать их адекватным монитором кредитной ситуации. Если решение S&P выглядело относительно логично, то ни решение по понижению рейтинга, ни путанное объяснение с бредовым прогнозом со стороны Moody's нельзя считать компетентным ни при каких обстоятельствах. Я общался, кстати с аналитиками по России оттуда — еще три года назад они производили крайне слабое впечатление — ни в рынке, ни в кредитном анализе особых познаний они не демонстрировали. Были скорее похожи на дрессированных обезьян, которых столь много можно встретить в любом западном селл-сайд банке. Не исключено, конечно, что им тоже позвонили, но слабо в это верится.

В любом случае, долг РФ торгуется на 2-3 нотча ниже инвестиционного рейтинга и любая психологическая реакция вряд ли будет долговечной. Корень к состоянию рынка — в нефти и на Украине. Ни там, ни там ничего позитивного пока нет. По нефти прогноз Голдмана и Сити на 35$ при формуле 3500 рублей за баррель сулит нам очередной раунд валютной волатильности, а на Украине ждем очередного наступления «ополчения» с взятием Харькова и Мариуполя не позже лета.

http://dijap.livejournal.com/789962.html

dr-mart |Василий: неофициальный комментарий про рейтинг и Грецию

- 29 января 2015, 00:36

- |

- Тимофей Мартынов

Из фейсбука Василия:

p.s. в контексте смартлаба существует всего лишь один Василий и все знают кто он:)

Не успела Греция ещё толком подружиться с Россией, хотя защищать уже начала, как ей уже сегодня напомнили, что не стоит этого делать )))) Международное рейтинговое агентство S&P поместило долгосрочные и краткосрочные суверенные кредитные рейтинги Греции на уровне «B» в список на пересмотр с возможностью понижения, говорится в пресс-релизе агентства. Ну а как на Турцию давят можно сделать выводы, взглянув на график турецкой лиры. S&P опубликует решение по рейтингам Греции 13 марта.

p.s. в контексте смартлаба существует всего лишь один Василий и все знают кто он:)

dr-mart |S&P: России присвоен кредитный рейтинг BB+ (был BBB-)

- 26 января 2015, 21:35

- |

- Тимофей Мартынов

")

Заявление агентства Standard and Poors

* Гибкость монетарной политики ЦБ РФ ослабла

* Прогноз негативный что отражает тот факт, что гибкость монетарной политики будет ухудшаться

* S&P верит, что финансовая система России ослабляется что ограничивает возможности центрального банка осуществлять регулирование при помощи монетарной политики.

* Есть риск того, что внешние и внутренние буферы могут ослабнуть, поскольку растет внешнее давление

* Инфляция России вырастет выше 10% в 2015 году

* Качество активов в российской фин. сисетме ухудшится

* Перспективы роста России ухудшаются из-за снижения покупательской способности из-за падения курса рубля и инфляции

* В 2015-2018 гг ВВП России будет расти в среднем на 0.5%

* Покрытие платежного баланса резервами снизится до 3 месяцев к 2017 году с текущих 7 месяцев

dr-mart |Fitch: падение рубля несет в себе риски для банковской системы РФ

- 11 ноября 2014, 17:32

- |

- Тимофей Мартынов

Фитч проснулся. Но, похоже, наши банки уже запаслись валютой, и пока им ничего не угрожает (ну только если вкладчики не побегут забирать свои депозиты массово — тут уж ни один банк не выживет).

Самая большая экспозиция на валютные кредиты у трех банков из ТОП-100:

(пропорция кредитов, взятых в иностранной валюте)

ПСБ даунгредили до рейтинга Б+.

Фитч также отмечает, что прямая экспозиция российских банков в валютные риски ограничена (типа валютные кредиты примерно соответствуют валютным депозитам). Активы взвешенные по риску у рос. банков могли вырасти на 3% с 1 октября. Давление на капитал компенсируется имеющимися валютными позициями банков.

Отмечается что Уралсиба и ПСБ большой хеджирующий шорт, который составляет 80-90% капитала.

ссылка на пресс-релиз

Самая большая экспозиция на валютные кредиты у трех банков из ТОП-100:

(пропорция кредитов, взятых в иностранной валюте)

- Газпромбанк = 38%

- Альфа-Банк = 35%

- Промсвязьбанк = 30%

ПСБ даунгредили до рейтинга Б+.

Фитч также отмечает, что прямая экспозиция российских банков в валютные риски ограничена (типа валютные кредиты примерно соответствуют валютным депозитам). Активы взвешенные по риску у рос. банков могли вырасти на 3% с 1 октября. Давление на капитал компенсируется имеющимися валютными позициями банков.

Отмечается что Уралсиба и ПСБ большой хеджирующий шорт, который составляет 80-90% капитала.

ссылка на пресс-релиз

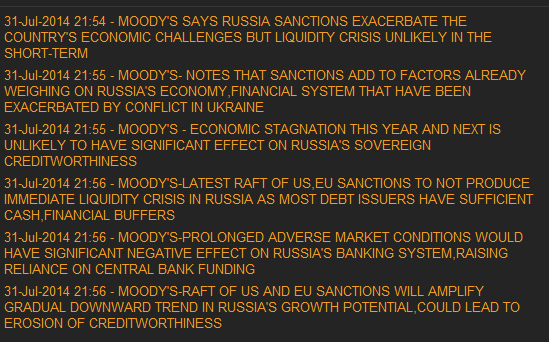

dr-mart |Moody's: санкции против России усилят давление на экономику

- 31 июля 2014, 22:05

- |

- Тимофей Мартынов

- Moody's: санкции против России усилят давление на экономику, но кризис ликвидности маловероятен в краткосрочной перспективе

- Moody's: большинство эмитентов в России имеют кэш и буферы ликвидности

- Moody's: Санкции усилят понижающий тренд в российской экономике, могут привести к ухудшению платежеспособности

- Moody's: Санкции уже оказывают давление на экономику, финансовую систему

- Moody's: экономическая стагнация в этом и следующем году вряд ли окажет влияние на платежеспособность России

Новости рынков |Развитие европейского долгового кризиса

- 11 января 2012, 11:45

- |

- Тимофей Мартынов

Развитие европейского долгового кризиса (последние новости):

- Меркель (понед): Греция должна прийти к соглашению с частными держателями гособлигаций по поводу реструктуризации, чтобы получить транш помощи от ЕС и МВФ.

- Возможно, что условия реструктуризации будут объявлены на след неделе

- Пока называется цифра списаний по долгу в 50%

- FITCH не ожидает понижения кредитного рейтинга Франции ААА в этом году, но Бельгия, Испания, Словения, Италия, Кипр, Ирландия остаются под вопросом.

- Fitch заявило о неизбежном понижении кредитного рейтинга Италии.

- S&P может объявить об изменении кредитного рейтинга ряда евро-стран в боижайшие несколько недель. Франция и Германия могут быть в зоне риска.

- Сегодня Саркози встречается с Кристин Лагард в 11 по брит времени

- Монти встречается с Меркель в Берлине. 12:00 uk time.

- Меркель+Шойбле+Зеллик примут участие в конференции по поводу будущего еврозоны.

- 10:30uk time германия продает облигации 5 лет на 4 млрд евро

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс